資訊信息

Information預見 2022:《2022 年中國智能制造行業全景圖譜》 ( 附市場規模、競爭格局和發展前景等 )

時間:2022-07-12文章編輯:防爆云

行業內主要企業:機器人 ( 300024 ) 、華中數控 ( 300161 ) 、埃夫特 ( 688165 ) 、美的集團 ( 000333 ) 、亞威股份 ( 002559 ) 、遠光軟件 ( 002063 ) 、科大智能 ( 300222 ) 、智云股份 ( 300097 ) 、東土科技 ( 300353 ) 、華工科技 ( 000988 ) 、科遠智慧 ( 002380 )

本文核心數據:智能制造行業市場規模、智能制造區域競爭狀況

行業概況

1、定義

根據 2016 年 12 月 8 日工業和信息化部和財政部發布的《智能制造發展規劃 ( 2016-2020 年 ) 》的定義,智能制造 ( Intelligent Manufacturing,IM ) 是基于新一代信息通信技術與先進制造技術深度融合,貫穿于設計、生產、管理、服務等制造活動的各個環節,具有自感知、自學習、自決策、自執行、自適應等功能的新型生產方式。

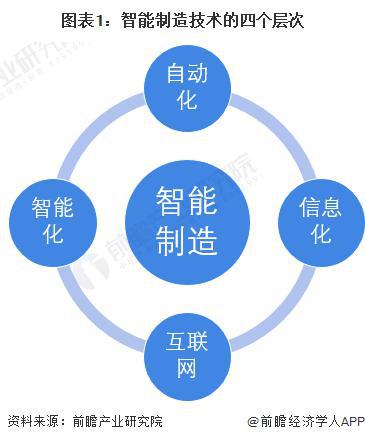

智能制造技術包括自動化、信息化、互聯網和智能化四個層次。智能制造產業鏈涵蓋智能裝備 ( 工業機器人、數控機床、服務機器人、其他自動化裝備 ) ,終端通信及設備 ( 機器視覺、傳感器、RFID、工業以太網 ) 、工業軟件 ( ERP/MES/DCS 等 ) 、3D 打印以及將上述環節有機結合的自動化系統集成及生產線集成等。

2、產業鏈剖析

從產業的產業鏈上下游來分析,中國智能制造行業的產業鏈上游行業主要為基礎硬件、感知層次的相關硬件產品、智能制造裝備和工業軟件 ; 而中游行業則是智能制造裝備供應商和智能制造解決方案提供商等系統集成服務提供商 ; 下游領域主要為市場需求方,包括了交通裝備、電子信息、生物醫藥等行業。

行業發展歷程:處于初級階段

智能制造發展需經歷自動化、信息化、互聯化、智能化四個階段,分別為自動化 ( 淘汰、改造低自動化水平的設備,制造高自動化水平的智能裝備 ) 、信息化 ( 產品、服務由物理到信息網絡,智能化元件參與提高產品信息處理能力 ) 、互聯化 ( 建設工廠物聯網、服務網、數據網、工廠間互聯網,裝備實現集成 ) 、智能化 ( 通過傳感器和機器視覺等技術實現智能監控、決策 ) 。

我國目前仍處于智能制造的初級階段,智能制造的發展需要層層推進、逐漸深化發展。2015 年國務院印發《中國制造 2025》是我國實施制造強國戰略第一個十年的行動綱領,并隨后出臺了 11 個配套的實施指南、行動指南和發展規劃指南,頂層設計已基本完成,全面轉入實施階段。

在目前產業升級的關鍵節點,機床、紡織等基礎行業正逐步淘汰自動化水平較低的設備,產業內生的升級需求是產業升級的根本動力。

行業政策背景

制造業是我國立國之本、興國之器、強國之基。作為制造業大國,我國十分重視國內制造業的轉型升級。隨著 5G 等新一代通信與信息技術的不斷發展,制造業的智能化發展成為了我國制造業的重點發展方向。

行業發展現狀

1、江蘇省智能制造成熟度較高

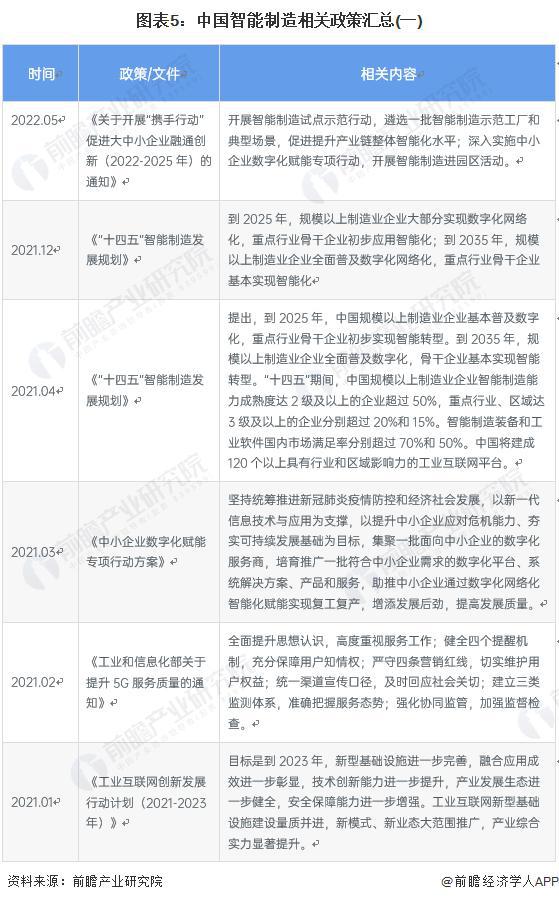

" 十三五 " 期間,工業和信息化部會同相關部門,通過試點示范應用、系統解決方案供應商培育、標準體系建設等多措并舉,形成了央地緊密配合、多方協同推進的工作格局,我國智能制造發展取得長足進步。2021 年 12 月,工業和信息化部等八部門聯合印發《" 十四五 " 智能制造發展規劃》,明確提出了 " 到 2025 年,智能制造能力成熟度水平明顯提升 " 的轉型升級目標,并指出 " 建立長效評價機制,鼓勵第三方機構開展智能制造能力成熟度評估,研究發布行業和區域智能制造發展指數。"《智能制造能力成熟度模型》 ( GB/T39116-2020 ) 是在工業和信息化部、國家市場監督管理總局的指導下于 2021 年 5 月正式發布實施的國家標準,目前在全國大部分區域開展標準應用推廣工作,已在 31 個行業大類、31 個省市自治區中開展了智能制造能力成熟度自診斷工作,為了解產業發展現狀提供了重要參考。

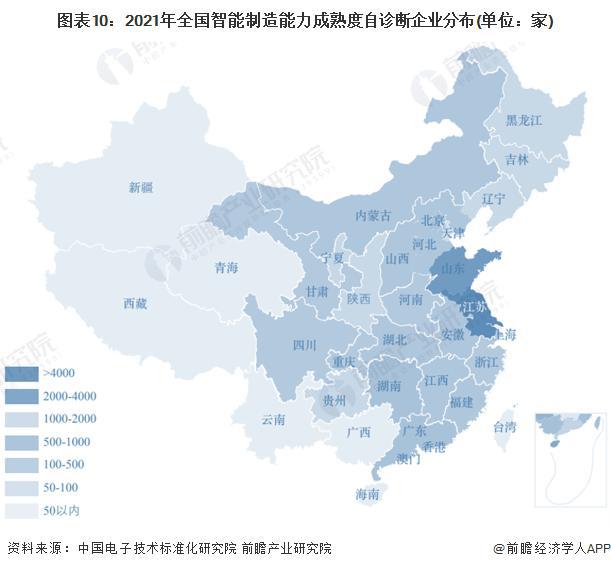

中國電子技術標準化研究院數據顯示,截至 2021 年 12 月,全國 20000 多家企業通過平臺開展智能制造能力成熟度自診斷,江蘇、山東、北京、寧夏、陜西、江西等工業和信息化主管部門高度重視,有效推動標準應用。通過對自診斷數據進行分析,以期反映現階段我國智能制造的發展情況。從區域參與度來看,江蘇、山東、寧夏、北京、廣東等地區積極落地,其中江蘇有 4654 家參加自診斷、山東有 2753 多企業參與,寧夏有 1108 家企業參與,北京市、廣東省、湖南省自診斷企業數量超過 500 家,安徽、福建、江西自診斷企業數量超過 300 家。

2、多內多數制造企業處于智能制造一級及以下水平

根據智能制造評估評價公共服務平臺數據顯示,目前我國 69% 的制造企業處于一級及以下水平,達到二級、三級的制造企業分別占比為 15% 以及 7%,四級及以上制造企業占比達 9%。多數企業仍處于智能化轉型初期,龍頭企業智能化成效顯著,帶動行業整體水平穩步提升。整體來看,2021 年全國制造業智能制造能力成熟度較 2020 年有所提升,一級及以下的低成熟度企業占比減少 6 個百分點,三級以上的高成熟度企業數量增加了 5 個百分點。

3、國內智能制造試點越來越多

在全國智能制造試點示范經驗交流電視電話會議上,工信部統計自 2015 年工信部開展智能制造試點示范專項行動以來,共遴選出 307 個智能制造試點示范項目,覆蓋 92 個行業類別。其中 2015 年 46 個,2016 年 64 個,2017 年 98 個,2018 年 99 個,2019-2021 年個數分別為 165、217 和 342。通過聚焦關鍵環節、激發企業內生動力、注重標準先行,探索系統解決方案,在促進關鍵技術領域實現突破、產業協同創新,推動行業轉型升級,形成各具特色的區域智能制造發展路徑,帶動社會投資等方面取得積極成效。

注:工信部暫未公布 2019 年與 2020 年全年的試點項目情況,2019 年為廣東、湖北、江西、陜西與貴州公布的項目加總結果,2020 年為山東、廣東、福建與湖南公布的項目加總結果 ;2021 年公布的試點示范項目分為了示范工廠與優秀場景,2021 年數據為兩者名單數之和。

4、智能制造下屬行業市場規模較高

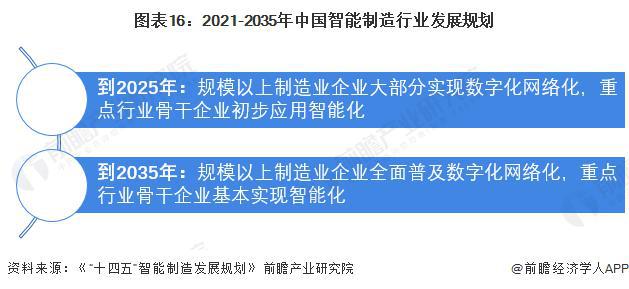

根據《" 十四五 " 智能制造發展規劃》提出,到 2025 年,中國規模以上制造業企業基本普及數字化,重點行業骨干企業初步實現智能轉型 ; 到 2035 年,規模以上制造業企業全面普及數字化,骨干企業基本實現智能轉型。" 十四五 " 期間智能設備將迎來高速發展時期。隨著國家對智能制造的大力支持,我國智能制造行業保持著較為快速的增長速度。

行業競爭格局

1、區域競爭:江蘇省智能制造產業園區最多

根據前瞻產業園區庫最新數據顯示,截至 2022 年 6 月年我國智能制造產業園區分布最多的省份前三名分別是江蘇省、廣東省與山東省,分別代表了長三角經濟區、環渤海經濟區和環渤海經濟區,三個省份分別占比達 21%、15% 和 9%。

2、企業競爭:海爾、航天科技與華為名列三甲

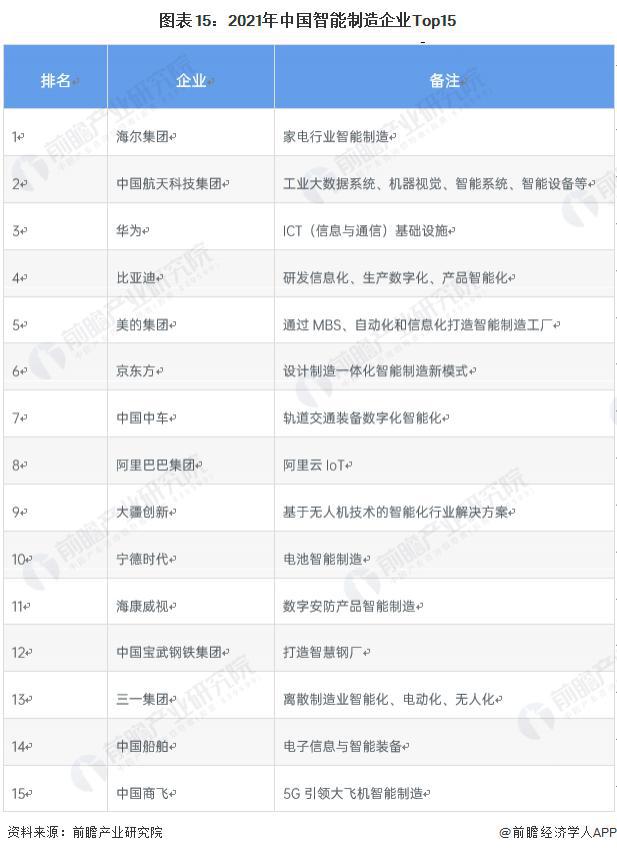

2022 年 4 月 6 日,中國科學院《互聯網周刊》、eNet 研究院、德本咨詢聯合發布中國智能制造 50 強名單。其中,海爾集團、中國航天科技集團和華為名列前三甲。

行業發展前景及趨勢分析

1、2025 年規上制造企業大部分實現數字化與網絡化

2021 年 12 月 29 日,工信部公布了《" 十四五 " 智能制造發展規劃》 ( 以下簡稱《規劃》 ) 。《規劃》提出 " 十四五 " 及未來相當長一段時期,推進智能制造,要立足制造本質,緊扣智能特征,以工藝、裝備為核心,以數據為基礎,依托制造單元、車間、工廠、供應鏈等載體,構建虛實融合、知識驅動、動態優化、安全高效、綠色低碳的智能制造系統,推動制造業實現數字化轉型、網絡化協同、智能化變革。

2、下屬產業市場規模快速增長

中國制造業產能巨大,但同時又存在結構性產能過剩,有強烈的智能化改造需求。智能制造將為設備和軟件行業帶來機會,機器人、傳感器、工業軟件、3D 打印等都蘊含百億甚至千億的市場容量。根據前文對中國云計算、大數據、AI 芯片、工業機器人、服務機器人、數控機床、自動化裝備、傳感器、RFID、工業軟件及 3D 打印等智能制造主要相關產業市場規模發展現狀和趨勢的分析,到 2027 年,我國智能制造行業相關產業市場規模如下圖所示,整體來看,行業增長空間巨大。

更多本行業研究分析詳見前瞻產業研究院《智能制造行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO 募投可研、IPO 業務與技術撰寫、IPO 工作底稿咨詢等解決方案。

來源:前瞻網